Дисконтирование обязательства

отсроченного платежа по аккредитиву

Для успешных внешнеторговых сделок

Дисконтирование обязательства

отсроченного платежа по аккредитиву

Для успешных внешнеторговых сделок

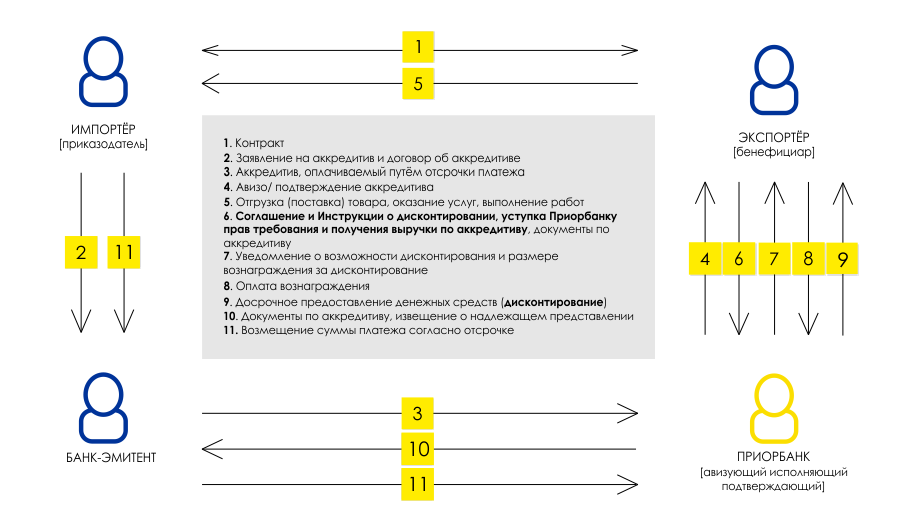

В целях стимулирования и развития экспорта Приорбанк предлагает услугу дисконтирования обязательства отсроченного платежа по аккредитиву (далее – дисконтирование) путем предоставления отсрочки платежа импортеру и завершения внешнеторговой операции экспортером после отгрузки (поставки) товаров, выполнения работ, оказания услуг, с помощью аккредитива.

Дисконтирование – предоставление Приорбанком денежных средств экспортеру до наступления срока платежа по аккредитиву, оплачиваемому путем платежа с отсрочкой, при условии предъявления экспортером в Приорбанк документов, составляющих надлежащее представление (документы должны соответствовать условиям аккредитива, положениям правил, применяемым к аккредитиву, и международной стандартной банковской практике работы по аккредитивам).

Преимущества дисконтирования для экспортёра

-

Расширение географии экспорта

Дисконтирование позволяет повысить конкурентоспособность продаж путём предоставления импортёру отсрочки платежа за поставляемый товар, выполняемые работы или оказываемые услуги.

-

Эффективное управление финансами

Экспортёру предоставляется возможность получить экспортную выручку и завершить внешнеторговую операцию сразу после отгрузки (поставки) товаров, выполнения работ, оказания услуг.

-

Получение денежных средств от банка по упрощённой процедуре

Дисконтирование производится с правом получения возмещения в сумме надлежащего представления по аккредитиву от банка-эмитента аккредитива по наступлению срока платежа по аккредитиву согласно отсрочке. Установление лимитов финансирования экспортёра, предоставление экспортёром обеспечения для получения денежных средств не требуется.

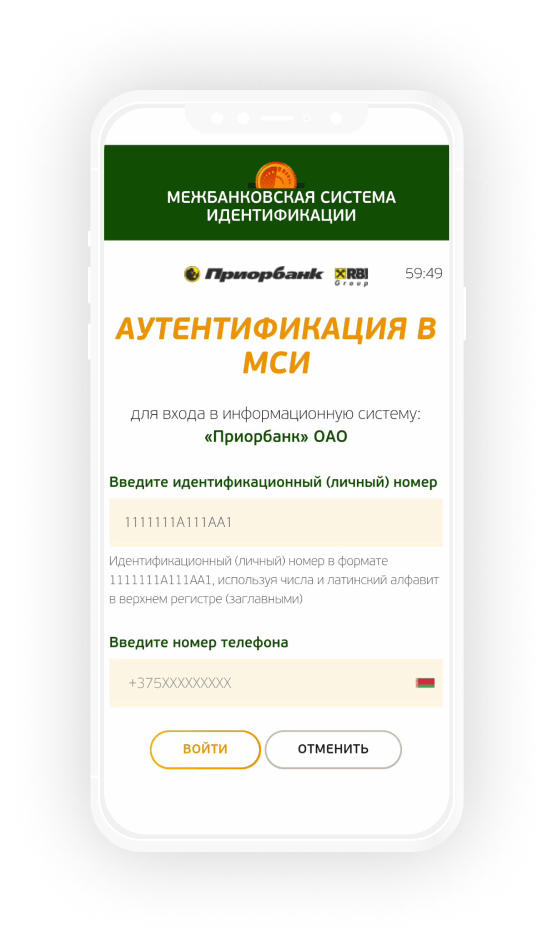

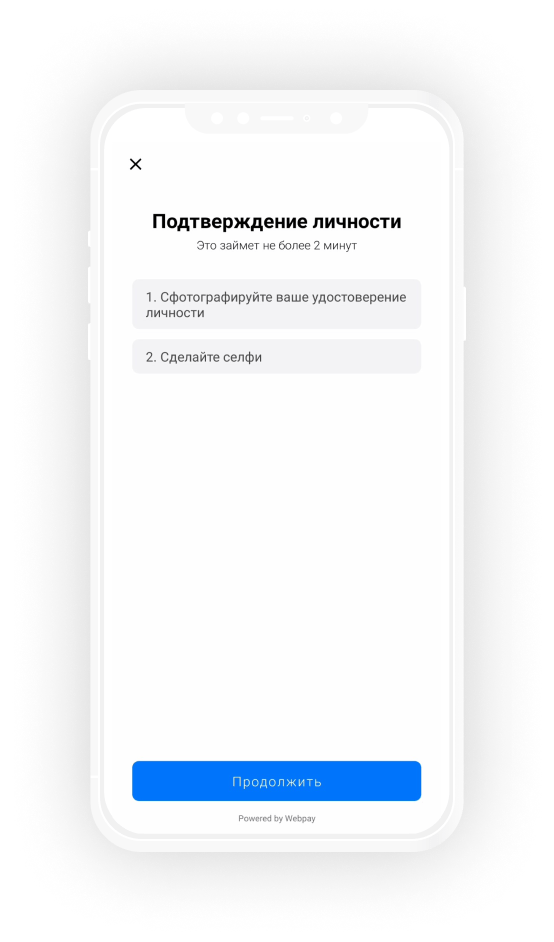

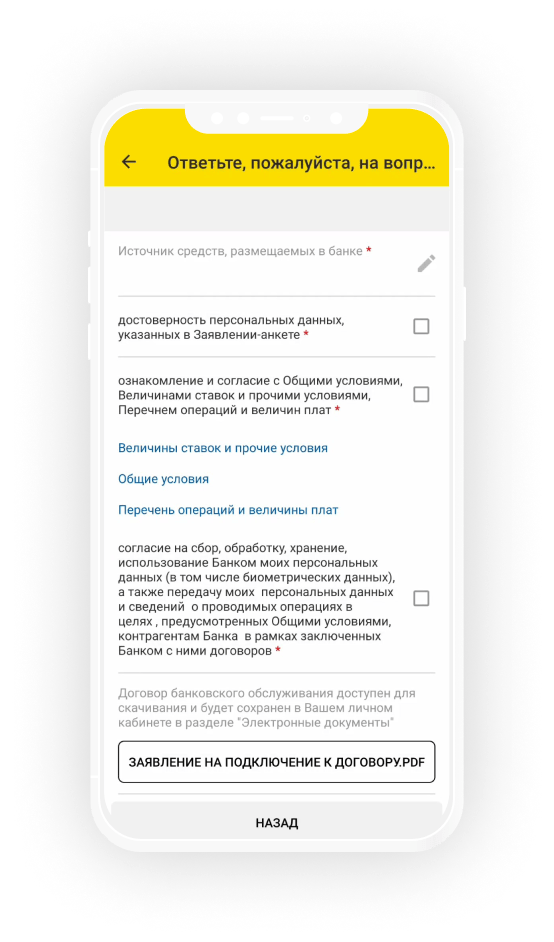

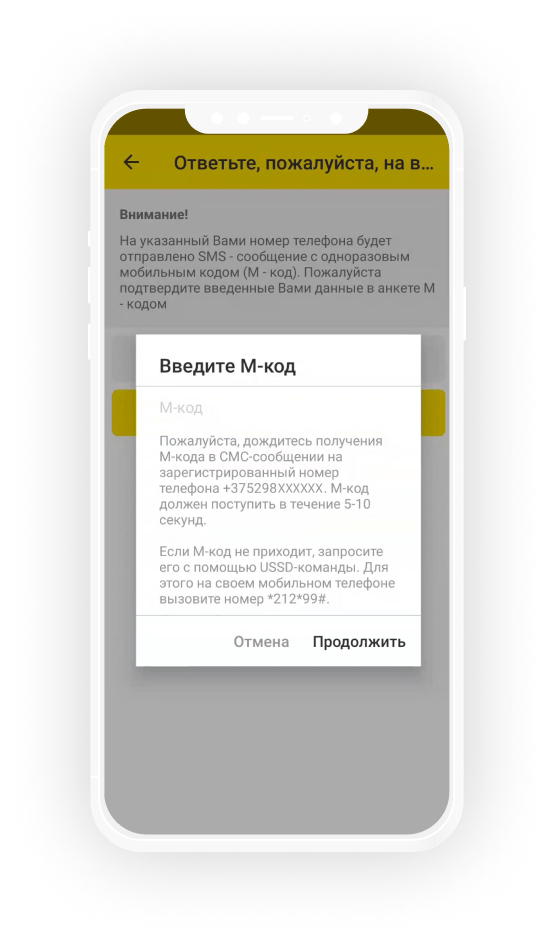

Как воспользоваться услугой

Вам в помощь

Ваша выручка до 5 млн. евро?

Ответят на ваши вопросы менеджеры службы клиентского сервиса.

Ваша выручка свыше 5 млн. евро?

Ответят на ваши вопросы и помогут в оформлении менеджеры банка.

Перечень плат по дисконтированию обязательства отсроченного платежа по аккредитиву1

№ |

Наименование операции |

Для аккредитивов в белорусских рублях4 |

Для аккредитивов в иностранной валюте2,3 |

|

1 |

Плата за организацию дисконтирования |

350 BYN |

100 EUR |

|

2 |

Плата за предоставление денежных средств |

по договоренности сторон, минимум - 175 BYN в месяц |

по договоренности сторон, минимум - 50 EUR в месяц |

|

1. Платы подлежат оплате в сроки, определенные договором, в валюте дисконтирования. В случае если валюта дисконтирования отличается от валюты платы согласно п.1., она оплачивается по базовому курсу, устанавливаемому банком на дату письменного уведомления банка о планируемой дате дисконтирования и расчете суммы вознаграждения за дисконтирование. Минимум рассчитывается исходя из количества дней действия обязательств банка-эмитента. Платы по аккредитивам подлежат оплате в сроки, определенные договором. 2. Плата может быть оплачена в валюте аккредитива либо в иной валюте (в соответствии с валютным законодательством РБ), по курсу, установленному банком для валютно-обменных операций с клиентами на дату уплаты платы, если иной курс не определен договором или на дату выставления платы к оплате плательщиком, не являющимся клиентом банка. 3. В случае несовпадения валюты операции с валютой минимума (максимума) при расчете плат, подлежащих оплате бенефициаром, пересчет производится по курсу Национального банка Республики Беларусь на дату: - начисления (последний рабочий день месяца) при наличии обязательства и на последний рабочий день наличия обязательства, если обязательство прекратило свое действие; - оказания услуги - для плат, определяемых в процентах от суммы без учета количества дней. 4. В том числе для аккредитивов в иностранной валюте с платежами в белорусских рублях. При расчете суммы платы, выраженной в процентах от суммы в иностраной валюте, пересчёт в белорусские рубли производится по официальному курсу белорусского рубля на дату оказания услуги, установленному Национальным банком Республики Беларусь по отношению к соответствующей иностранной валюте. |

|||

1. Платы подлежат оплате в сроки, определенные договором, в валюте дисконтирования. В случае если валюта дисконтирования отличается от валюты платы согласно п.2.15.1., она оплачивается по базовому курсу, устанавливаемому банком на дату письменного уведомления банка о планируемой дате дисконтирования и расчете суммы вознаграждения за дисконтирование. Минимум рассчитывается исходя из количества дней действия обязательств банка-эмитента. Платы по аккредитивам подлежат оплате в сроки, определенные договором.

2. Плата может быть оплачена в валюте аккредитива либо в иной валюте (в соответствии с валютным законодательством РБ), по курсу, установленному банком для валютно-обменных операций с клиентами на дату уплаты платы, если иной курс не определен договором или на дату выставления платы к оплате плательщиком, не являющимся клиентом банка.

3. В случае несовпадения валюты операции с валютой минимума (максимума) при расчете плат, подлежащих оплате бенефициаром, пересчет производится по курсу Национального банка Республики Беларусь на дату:

- начисления (последний рабочий день месяца) при наличии обязательства и на последний рабочий день наличия обязательства, если обязательство прекратило свое действие; - оказания услуги - для плат, определяемых в процентах от суммы без учета количества дней.

4. В том числе для аккредитивов в иностранной валюте с платежами в белорусских рублях. При расчете суммы платы, выраженной в процентах от суммы в иностраной валюте, пересчёт в белорусские рубли производится по официальному курсу белорусского рубля на дату оказания услуги, установленному Национальным банком Республики Беларусь по отношению к соответствующей иностранной валюте.

Вам в помощь

Ваша выручка до 5 млн. евро?

Ответят на ваши вопросы менеджеры службы клиентского сервиса.

Ваша выручка свыше 5 млн. евро?

Ответят на ваши вопросы и помогут в оформлении менеджеры банка.

оснащенность встроенным сканером штрих-кода и QR-кода;

оснащенность встроенным сканером штрих-кода и QR-кода;